Türkiye Ekonomisinin Hassas Noktaları

- Arda Tunca

- 17 Oca

- 9 dakikada okunur

Güncelleme tarihi: 18 Oca

Türkiye, ekonomik yapısını değiştirmeye yönelmezse, demode bir yapıyla baş başa kalmaya devam edecek. Bu cümlenin altını dolduracak onlarca kitap yazılabilir. Bu yazıda, kuş bakışı bir veri analizi ile yetineceğiz; durum tespiti yapacağız. Aşağıda ele alacağım her başlık için sayfalar dolusu analizler yapılabilir. Ancak, bu yazının amacı bu değil. Amaç, 2025 yılına henüz girdiğimiz bu günlerde, 2024’e dair son günlerde ilan edilen bazı veriler ışığında Türkiye ekonomisinin temel yönünü belirleyen noktalara dair veri destekli tespitlerde bulunmak.

Mevcut hükümetin yarattığı enflasyon sorunu Türkiye’nin en önemli gündem maddesi konumunda. Enflasyon ile beraber, gelir eşitsizliği, asgari ücrete ve emekli maaşlarına yapılan yetersiz artışların yarattığı “geçinememe sorunu” sosyal nitelikli gündemlerin oluşmasına ve derinleşmesine neden oluyor.

Enflasyon ve Para Politikası

Türkiye Cumhuriyet Merkez Bankası (TCMB), enflasyonu düşürücü yönde para politikası uygulamaya çalışıyor. Türkiye İstatistik Kurumu (TÜİK) verileri baz alındığında, Türkiye 2025’e %44.38’lik bir tüketici enflasyonu (Grafik – 1) ile başladı. TCMB, 2025 sonu için 8 Kasım 2024 tarihli enflasyon raporunda tüketici enflasyonunu %21 olarak tahmin etti. Bu tahmin üzerinde toplumsal uzlaşma var mı?

TÜFE – Yıllık Değişim Oranları (%)

Grafik – 1 (Kaynak: TÜİK - https://data.tuik.gov.tr/Bulten/Index?p=T%C3%BCketici-Fiyat-Endeksi-Aral%C4%B1k-2024-53621&dil=1)

TCMB’nin Aralık 2024 için ilan ettiği sektörel enflasyon beklentileri raporuna göre, hanehalkının 12 ay sonrası için yıllık tüketici enflasyonu beklentisi %63.1 (Grafik – 2). Reel sektörde beklenti %47.6 ve piyasa katılımcılarında %27.1.

Verilerin anlamı şu: TCMB’nin 2025 sonu için tahmin ettiği enflasyonu bekleyen yok. Hanehalkının dahil edilmediği reel sektör ve finans sektörü katılımcılarından oluşan piyasa katılımcıları anketine göre de beklenti %27.07 ile TCMB tahmininin önemli ölçüde üzerinde.

Enflasyon Beklentileri

Grafik – 2 (Kaynak: TCMB - https://www.tcmb.gov.tr/wps/wcm/connect/6325af8e-24a6-446d-abc8-49bb8e9f3b6b/SEB-Rapor.pdf?MOD=AJPERES&CACHEID=ROOTWORKSPACE-6325af8e-24a6-446d-abc8-49bb8e9f3b6b-pg1MZWj)

Para politikasının hedefleri doğrultusunda TCMB’nin tahmini ile toplumsal beklentiler uyumsuz ise, TCMB’nin hedeflediği enflasyona yıl sonunda ulaşabilmesi pek mümkün değil. TCMB’nin topluma daha inandırıcı mesajlar verebilmesi için mevcut para politikası uygulamalarını çok daha sıkılaştırması gerekiyor. Bunun da ağır sosyal sonuçları var.

Hanehalkı ve firmaların iktisadi faaliyet içindeki kararlarına beklentileri şekil veriyor. Diğer yandan, özellikle hanehalkının ve toplumun genelinin TÜİK verilerine güveni yok. Karar almada, bu da önemli bir etken. Siyasetin veremediği güven ise sorunun en temel noktası. 4 Ocak 2025 tarihli TCMB kararlarının arkasında siyasetin etkisi olduğu yönündeki kamuoyu algısı enflasyonun düşürülmesi yolunda en önemli engel.

TCMB, düşen enflasyon karşısında politika faizini %50’den %47.5’e düşürdü. Ancak, kredi genişlemesine ilişkin sınırlamaları yeniden formüle ederek. Enflasyonun Mayıs’a kadar önce baz etkisiyle düşmesi bekleniyor. Ancak bu, tamamen istatistiki bir olgu. Enflasyonu arz ve talep dengeleri ve para arzı değişkenleri çerçevesinde düşürecek iradede sorunlar var. Sorunun para politikasının teknik yönleri var ama önemli ölçüde maliye politikası cephesinden kaynaklanıyor. Toplumun yüksek enflasyon beklentilerinin kırılamamasında maliye politikasındaki çizginin etkisi olduğu da tespit edilebiliyor.

TCMB, piyasa likiditesini nasıl yönettiğini 8 Kasım 2024 tarihli enflasyon raporunda aşağıdaki grafikler ile anlattı. Faizin ve piyasa likiditesini yönetecek diğer para politikası araçlarının hangi ölçeklerde kullanıldığını bu grafikler (Grafik – 3) üzerinden görebiliyoruz.

Bir sonraki enflasyon raporunu 7 Şubat 2025’te okuyabileceğiz.

TCMB Politika Faizi ve APİ/Swap İşlemleri

Grafik – 3 (Kaynak: TCMB - https://www.tcmb.gov.tr/wps/wcm/connect/3fc969ed-7e4e-4c46-99e5-7655b8270685/enf24_iv_tam.pdf?MOD=AJPERES&CACHEID=ROOTWORKSPACE-3fc969ed-7e4e-4c46-99e5-7655b8270685-pha0TlQ)

TCMB’nin enflasyonu düşürmek ile ilgili tercihlerine yönelik eleştiriler yapabiliriz. Ancak, bu yazının amacı para politikasını çeşitli yönleriyle tartışmak değil. Eleştirilebilecek yönleri olsa da, para politikasının enflasyonu düşürmek yönünde çaba harcadığı (Grafik – 3) tespit edilebiliyor.

Maliye politikası, para politikasındaki çizgiyle uyumlu mu?

Maliye Politikası

Maliye politikasına dair Aralık 2024 verileriyle maliye politikasının para politikasına uyumlu olup olmadığını anlamaya çalışalım.

2024’te, bütçe giderleri 2023’e göre %63.6 oranında artarak TÜİK’in açıkladığı %44.38’lik enflasyon oranının çok üzerinde bir artış oranı ortaya koymuş. Ancak, bütçe gelirlerindeki artış oranı aynı dönemde %66.5. Bu oranlar bütçe açığının olumsuz yönde ilerlediğini göstermiyor ama bütçe açığındaki artış oranı %52.6 (Tablo – 1). Bütçe açığındaki artış oranı da enflasyonun çok üzerinde. Bu, olumsuz bir duruma işaret ediyor.

Bütçe Dengesi

Tablo – 1 (Kaynak: T.C. Hazine ve Maliye Bakanlığı - https://www.hmb.gov.tr/bumko-aylik-butce-gerceklesme-raporlari)

Bütçeye dair bu verilerin gayrisafi yurt içi hasılaya (GSYİH) oranına da bakmamız gerekiyor. Türkiye’nin 2024’e ait GSYİH verileri 28 Şubat 2025’te açıklanacak. Bu nedenle, 2024 için gerçekleşen bütçe verilerini ancak tahmini bir GSYİH verisine oranlayarak öngörüde bulunabiliriz.

2023 sonunda bütçe açığının GSYİH’ye oranı %5.2 idi. Orta vadeli programda (OVP), 2024 sonu için hedef %4.9. 2024 sonu için GSYİH verisi elde edildiğinde, gerçekleşen bütçe açığının GSYİH’ye oranının OVP hedefiyle uyumlu olacağını öngörüyorum. OVP, 2025 sonu için %3.1 oranını hedefliyor. %3, makul bir bütçe açığı için dünya genelinde kabul görmüş bir oran. Pek çok ülkede bu oranın aşılmış olduğunun altını çizelim. Ancak, her ülkenin ekonomik değişkenleri arasındaki dinamikler farklılık gösteriyor. Dolayısıyla, benzer kriterlere ait farklı verilerin farklı sonuçları olabiliyor.

Bütçe Giderleri

Grafik – 4 (Kaynak: T.C. Hazine ve Maliye Bakanlığı - https://www.hmb.gov.tr/bumko-aylik-butce-gerceklesme-raporlari)

Bütçe giderleri (Grafik – 4) içinde %35.9 ile en büyük payın (Grafik – 5) cari transferler kaleminde olduğu görülüyor. Cari transferler, sermaye birikimi hedeflemeyen ve cari nitelikli mal ve hizmet alımını finanse etmek amacıyla yapılan karşılıksız ödemeleri ifade ediyor. Cari transferler, 2024’te TL1.5 trilyon artmış. Artış oranı %62.8.

Bütçe cephesindeki olumsuzluğun temel nedeninin 6 Şubat 2023’te meydana gelen deprem olduğu düşünülebilir. Şeffaflık prensipleri çerçevesinde, bütçe giderleriyle ilgili çok daha fazla detaylı veriye ihtiyaç var. Analize elverişli olmayan ve sadece açıklama düzeyinde kalan rakamlar üzerinden kanaat oluşturmak mümkün değil. Açıklamalar doğrultusunda bildiğimiz, 2024 yılı bütçesinden depremle ilgili harcamalar için TL1.1 trilyon civarında kaynak ayrıldığı.

Deprem için ayrılan kaynak TL1.1 triyon olarak gerçekleşmiş ise, 2024’te gerçekleşen yaklaşık TL10.8 trilyonluk bütçe harcamalarının %10.6’sının deprem ile ilgili olduğunu düşünebiliriz. Söz konusu rakam, TL2.1 trilyonluk bütçe açığının hemen hemen yarısı.

Bütçe Giderlerinin Dağılımı (%)

Grafik – 5 (Kaynak: T.C. Hazine ve Maliye Bakanlığı - https://www.hmb.gov.tr/bumko-aylik-butce-gerceklesme-raporlari)

Bütçe açığına dair veriler gösteriyor ki, maliye politikası para politikası ile uyumlu değil. Deprem ile ilgili harcamalar için hiçbir eleştiri getirilemez. Bu noktada herhangi bir toplumsal mutabakatsızlık olabileceğini düşünmüyorum. Ancak, verileri çok daha fazla şeffaflıkla öğrenmeye her Türkiye Cumhuriyeti vatandaşının hakkı bulunuyor.

Gerçekleşen bütçe giderleri kalemlerinde üçüncü sırada %11.8’lik pay ile faiz giderleri yer alıyor. Faiz giderleri 2024’te %88.3 oranında artarak TL1.3 trilyona ulaşıyor. Faiz için harcanan tutar deprem için 2024’te tahsis edilen rakamın üzerinde. Bu faiz gideri hangi hükümete ait? “Faiz her kötülüğün hem anasıdır, hem babasıdır” diyerek Ekim 2022’de enflasyonu %85.54’e getiren hükümete.

Deprem ile ilgili harcamalar nedeniyle maliye politikasının hareket alanı dar da olsa, para politikasına uyum sağlamak için borçlanma mekanizmasının sterilizasyon benzeri bir amaçla kullanılması mümkün olabilirdi. Böylece, depremin mali etkileri nedeniyle enflasyonu düşürmek konusunda daralan alan bir başka yöntemle zorlanabilirdi.

Sanayi Üretimi

Türkiye ekonomisini yüksek enflasyon sorunu ile mücadele etmek zorunda bırakmanın sonucu üretimde aksama olarak ortaya çıkıyor. Kasım 2024 için açıklanan verilere göre sanayi üretim endeksi yıllık bazda sanayi üretiminin azaldığını gösteriyor. Uzun bir aradan sonra ilk artış Kasım 2024’te gerçekleşmiş (Grafik – 6) durumda.

Sanayi Üretim Endeksi

Grafik – 6 (Kaynak: TÜİK - https://data.tuik.gov.tr/Bulten/Index?p=Sanayi-Uretim-Endeksi-Kasim-2024-53780)

Sanayi üretiminde ortaya çıkan bu olumsuz manzaranın büyüme üzerindeki etkisi de olumsuz oldu. 2024’ün ilk üç çeyreğinde büyüme temposu (Grafik – 7) kayboldu.

Büyüme Oranları (%)

Grafik – 7 (Kaynak: TÜİK - https://data.tuik.gov.tr/Bulten/Index?p=Donemsel-Gayrisafi-Yurt-Ici-Hasila-III.-Ceyrek:-Temmuz-Eylul,-2024-53755)

Enflasyonist ortamın yarattığı belirsizlik ve enflasyonu düşürmek için uygulanmak zorunda kalınan para politikası nedeniyle imalat sanayiinde yatırım eğilimi de olumsuzluk gösteriyor. TCMB’nin Güz 2024 için hazırladığı yatırım eğilimi istatistiklerinde “2024 yılı Güz dönemi anket sonuçlarına göre, 2024 yılında yapılan ve yılın son döneminde yapılması planlanan yatırımların bir önceki yıla göre artacağı yönündeki değerlendirmelerin zayıflayarak devam ettiği görülmektedir” ifadesi yer alıyor. Diğer yandan, “imalat sanayi genelinde, 2025 yılında yapılması öngörülen yatırımların 2024 yılına göre artacağı beklenmektedir” ifadesi de yine aynı raporda yer buluyor.

8 Kasım 2024 tarihli enflasyon raporunda yer alan bir grafik yatırım iştahının seyrini göstermesi açısından önemli. Gelecek 12 ayda yatırım yapmaya olumlu bakan firmaların sayısında düşüş olduğu (Grafik – 8) görülüyor.

Firmaların Yatırım Duruşu

Grafik – 8 (Kaynak: TCMB - https://www.tcmb.gov.tr/wps/wcm/connect/3fc969ed-7e4e-4c46-99e5-7655b8270685/enf24_iv_tam.pdf?MOD=AJPERES&CACHEID=ROOTWORKSPACE-3fc969ed-7e4e-4c46-99e5-7655b8270685-pha0TlQ)

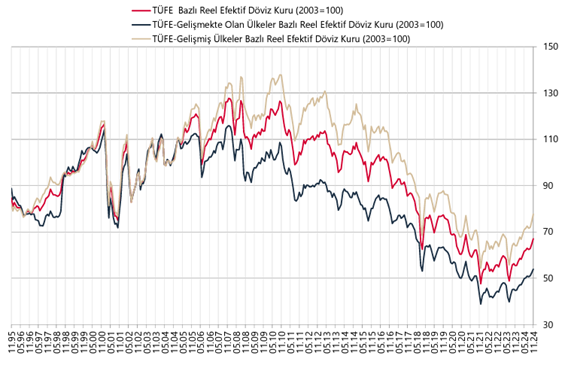

Dış Ticaret

Para politikasının bir sonucu olarak TL yabancı paralar karşısında değer kazanıyor. Reel efektif döviz kuru eğrisi (Grafik – 9) Haziran 2023’ten bu yana yukarı doğru gidiyor.

Reel Efektif Kur Endeksi

Grafik – 9 (Kaynak: TCMB - https://www.tcmb.gov.tr/wps/wcm/connect/40835617-4cdc-4d21-95ab-4e082d2dc356/TUFE.pdf?MOD=AJPERES&CACHEID=ROOTWORKSPACE-40835617-4cdc-4d21-95ab-4e082d2dc356-pgXogr6)

Yine para politikasının bir sonucu olarak reel faizin pozitif olarak gerçekleşmesi tasarrufların dikkate alınabilecek ölçekte yabancı paralardan TL’ye yönelmesi sonucunu beraberinde getirdi. Bu gelişme, para politikasının etkinliğini artırması açısından olumlu. Süreç, TCMB’nin döviz rezervlerini artırmasına ve swap hariç net rezervlerin eksiden artıya dönmesine neden oldu.

Para politikasının dış ticaret üzerindeki etkileri ise, rakamların arkasındaki gelişmelere odaklanılınca tartışmalı bir manzara ortaya koyuyor.

Ocak-Kasım 2023 döneminde $232.7 milyarlık ihracat Ocak-Kasım 2024 döneminde %2.5 oranında artışla $238.5 milyar olarak gerçekleşti. Buna karşın ithalat, Ocak-Kasım 2023 döneminde $332.9 milyardan %6.3’lük bir düşüşle Ocak-Kasım 2024 döneminde $311.8 milyara geriledi. Böylece, dış ticaret açığı söz konusu iki dönem arasında $100.2 milyardan %26.8 oranında düşüşle $73.3 milyara geriledi. Bu veriler (Tablo – 2) olumlu bir gelişmeyi anlatıyor.

Dış Ticaret Verileri

Tablo – 2 (Kaynak: TÜİK - https://data.tuik.gov.tr/Bulten/Index?p=Dis-Ticaret-Istatistikleri-Kasim-2024-53537)

Dış ticaret açığındaki daralma olumlu bir gelişme olarak düşünülebilir. Ancak, TL’nin yabancı paralar karşısında değeri artarken ithalatın neden gerilediği ve ihracatın neden arttığı sorusu da sorulmalı. Bu sorulara cevabı Grafik – 6 ve Grafik – 7 veriyor.

Reel olarak güçlenen TL’ye rağmen Türkiye daha az ithalat yapıyor. Oysa geçmişte, değerli TL’nin ithalatı artırması yoluyla yüksek dış ticaret açıklarının verilmesi nedeniyle Türkiye’nin sanayileşmeden erken çıkışına dair konular gündeme geldi. 2024’te, içerideki üretim mi gelişti? Piyasa, kendiliğinden ithal ikamesi mi yarattı? Bu sorulara cevap, büyük ölçüde hayır. Sanayi üretiminde zayıflayan ve bu nedenle büyüme temposunu kaybeden bir Türkiye ekonomisi ortaya çıktı. İhracatın artması, ihracat yapanların başarısı. İthalattaki azalışın arkasında başka nedenler var. Bunun için, ithalatın kompozisyonuna bakmak gerekiyor (Tablo – 3).

Ekonomik Gruplar Sınıflamasına Göre Dış Ticaret

Tablo – 3 (Kaynak: TÜİK - https://data.tuik.gov.tr/Bulten/Index?p=Dis-Ticaret-Istatistikleri-Kasim-2024-53537)[1]

Ocak-Kasım 2023 ve 2024 dönemleri karşılaştırmasında (Tablo – 3), Amerikan Doları bazında sermaye malları ve hammadde ithalatının gerilemiş olması ile sanayi üretimi arasında önemli bir korelasyon bulunuyor. Sermaye malları ithalatı %3.7, hammadde ithalatı ise %10.5 oranında azalıyor.

Türkiye’deki enflasyon dinamiklerini gelir grupları anlamında analiz edebilmek için de anlamlı olan bir başka kalem ithalatın kompozisyonunda önemli bir yer alıyor: tüketim malları. Üretim için gerekli sermaye malları ve hammadde ithalatı gerilerken tüketim malları ithalatında %13.1 oranında artış göze çarpıyor. Türkiye, üretim için gereken sermaye malları ve hammadde ithalatında toplam $27.1 milyarlık düşüş kaydediyor. Ancak, tüketim malları ithalatını $5.7 milyar artırıyor.

Yukarıdaki paragrafta yer alan veriler, üretimini zayıflatan ve gelir dağılımı dengesizliklerinde tüketim için daha fazla mal ithal eden Türkiye’yi dış ticarete yansımalar ekseninde anlatıyor. Buradan, enflasyonun gelir dağılımı kaynaklı dinamikleri hakkında ipuçları yakalamak da mümkün.

Gelir Dağılımı

TÜİK tarafından açıklanan gelir dağılımı istatistiklerine göre, 2023 için 0.42 olarak tahmin edilen Gini katsayısı 2024 için 0.413 (Tablo – 4) olarak tahmin edilmiştir.

Gini katsayısının 0 (sıfır) olması, bir toplumda gelir elde eden herkesin aynı gelire sahip olduğu tam eşitlik halini gösterir. Katsayının 1 (bir) olması ise, bir toplumda tüm gelirin sadece bir kişi tarafından elde edildiğini gösterir. Her iki durum da ütopiktir.

Dünya Bankası kriterlerine göre, katsayının 0.42 ve üzerinde olması yüksek eşitsizliktir. Buna göre Türkiye, 2023’te yüksek eşitsizlik tanımı dahilindeyken, 2024’te yüksek eşitsizlik tanımının altına düşmüştür. Diğer bir ifadeyle, gelir adaleti konusunda az da olsa olumlu bir yol kat etmiştir.

Gelir Dağılımı Göstergeleri

Tablo – 4 (Kaynak: TÜİK - https://data.tuik.gov.tr/Bulten/Index?p=Gelir-Dagilimi-Istatistikleri-2024-53712)

Gelir adaleti ile yoksulluk, açlık sınırı, geçinme gibi kavramların birbirine karıştırılmaması gerekir. Toplumun çoğu yoksulken, çoğunluğun geliri birbirine yakın olabilir. Böyle bir durumda, yoksulluk koşullarında gelir adaletinin yüksek düzeyde olduğu bir toplumdan söz edilebilir. Nitekim, Türkiye’de asgari ücrete tabi olmayan işçi ve memurların ve emeklilerin aylık gelirlerinin 1990’lardan 2024’e doğru büyük ölçüde asgari ücrete doğru yakınsamakta olduğu tespitini yapan çalışmalar mevcuttur.

En yüksek gelir grubunda yer alan %20’lik kesim Türkiye’de üretilen toplam gelirin %48.1’ine sahiptir (Tablo – 5). Diğer bir ifadeyle, Türkiye’deki gelirin neredeyse yarısını en yüksek gelire sahip %20’lik bir kesim almaktayken, diğer yarısını gelir elde edenlerin %80’i paylaşmaktadır. Veriler, gelir adaletsizliğinin yüksek olduğuna işaret etmektedir. Ancak, az da olsa, 2023’ten 2024’e ortaya çıkan düzelmenin nedenleri irdelenmelidir. Ortalama ücretlerin asgari ücrete yakınsaması yönündeki tespitler bu amaçla dikkate alınmalıdır.

Gelir Dağılımı (%)

Tablo – 5 (Kaynak: TÜİK - https://data.tuik.gov.tr/Bulten/Index?p=Gelir-Dagilimi-Istatistikleri-2024-53712)

Gelir dağılımındaki adaletsizlik Türkiye’nin kayıt dışılıkla ilgili olan sorunlarıyla beraber değerlendirildiğinde, hem enflasyon dinamiklerindeki talep baskısı, hem de ithalat içinde artan tüketim malları kalemi biraz daha anlamlanmaktadır.

Sonuç

TCMB’nin enflasyonu düşürme yolunda attığı adımlardan biri TL’nin yabancı paralar karşısında değer kazanmasıdır. Zira, TL’deki değer kaybı dışa bağımlı üretim yapısı nedeniyle enflasyonda yansıma bulmaktadır.

Değerli TL, yukarıdaki verilerin anlattığı üzere, üretimden ve büyümeden taviz verilmediği takdirde dış ticaret açığının büyümesine neden olmaktadır. Türkiye, TL’nin reel olarak değer kazandığı bir süreçte normal koşullarda artması gereken ithalatı üretimi ve büyümeyi düşürerek frenleyebilmiştir.

Türkiye, 2024’te ithalatının %60’ını, ihracatının ise %46’sını Amerikan Doları cinsinden gerçekleştirmiştir. EUR/USD paritesinde hemen hemen Eylül 2024’ten bu yana ortaya çıkan Amerikan Doları’nın güçlenmesi yönündeki gelişmeler (Grafik – 10) Türkiye’nin aleyhine seyretmektedir.

EUR/USD Paritesi

Grafik – 10 (Kaynak: CNBC - https://www.cnbc.com/quotes/EUR=)

Küresel koşullar, gelişmekte olan ülkelere doğrudan ve kısa vadeli yabancı sermaye girişlerini özendirmekten uzaktır. Bu nedenle, dış ticaret dengesinde olumlu gibi görülen verilerden kısa vadede kısmen taviz verilerek tempo kaybetmiş sanayi üretimini ve iştahı kaçmış yatırımları destekleyecek ekonomik ve siyasi ortamın oluşturulması şarttır. Bu çerçevede, maliye politikasının para politikasına uyumlu hale getirilmesine katkı sunacak bütçe dengelerinin OVP’de 2025 için hedeflenen noktaya (bütçe açığı/GSYİH=%3.1) getirilmesi bir zorunluluktur.

Bu yazı, tespit yapmak amacıyla yazılmıştır. Türkiye’nin bugün içinde bulunduğu siyasi ve ekonomik koşullar herhangi bir yapıcı önerinin tartışılmasına uygun değildir. Bu atmosfer dahilinde, Türkiye’nin büyük değişimler yaşamakta olan küresel siyasetin ve ekonominin hangi koordinat noktalarında konumlanması gerektiğine dair tartışmalar anlamsızdır. Ancak, mevcut siyasi ve ekonomik yapısıyla Türkiye’nin çok sayıda alanda küresel rekabetin gerisinde kaldığı ve iç sosyal dengelerdeki bozulmalarla nitelik ve enerji kaybına uğradığı gözlemlenmektedir. Bu gelişmelerin ekonomideki olumsuz yansımaları kaçınılmazdır.

Türkiye’nin faiz ve kur arasında kıskaca yakalanmış yapısından çıkması temel olarak para politikası ile mümkün değildir. Bu kıskaçtan çıkış, dünyadaki gelişmeleri iyi anlayan, nitelikli kişi ve kurumlarla yenilikçi bakış açılarına yönelebilen bir felsefenin ürünü olabilir.

[1] Tablo – 2 ile ilgili olarak ekonomi dışında bir yorum yapmak gerekiyor. Ocak-Kasım dönemi için ilan edilmiş bir tablonun İngilizce çevirisinin January-October olarak yapılmış olması ile TÜİK’in çalışmaları hakkında özensizlik intibaı oluşuyor. Bu şartlarda, verilere nasıl güvenmek mümkün olabilir sorusu da ister istemez insanın aklına düşüyor.

Yorumlar