Faiz ile Gevşeme, Yan Yollarla Sıkılaşma ve Gevşeme

- Arda Tunca

- 4 Oca

- 4 dakikada okunur

Güncelleme tarihi: 5 Oca

Türkiye Cumhuriyet Merkez Bankası (TCMB), 26 Aralık 2024 tarihli Para Politikası Kurulu (PPK) toplantısında politika faizini %50’den %47.5’e indirdi.

3 Ocak 2025’te, Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan tüketici fiyat endeksine göre 2024 yılı enflasyonu %44.38 oldu. TCMB, Kasım 2023’te, 2024 sonu için enflasyon tahminini %36 olarak açıklamış, Kasım 2024’te ise %44 olarak revize etmişti. TCMB, 2025 sonu için enflasyonu %21 olarak tahmin ediyor.

TCMB’nin 2024 başındaki 2024 sonu enflasyon tahmini ile gerçekleşen enflasyon arasında 8.38 puanlık bir sapma var. Yıl sonu enflasyonunun belli olmasına 1 ay kala yapılan tahmin değişikliği ile tahmin ve gerçekleşme arasındaki fark 0.38 puana indi.

4 Ocak 2025 günü, TCMB tarafından yapılan duyuruya göre zorunlu karşılık uygulamasına dair alınan kararlar şunlar:

Yabancı para (YP) krediler için aylık büyüme sınırı %1.5’ten %1’e indirildi.

Türk Lirası (TL) krediler için aylık %2’lik büyüme sınırı aşağıdaki iki madde altında düzenlendi:

KOBİ kredileri için aylık büyüme sınırı %2’den %2.5’e yükseltildi.

KOBİ’lere verilen ticari krediler dışındaki TL krediler için aylık büyüme sınırı %2’den %1.5’e indirildi.

KOBİ’lere, KOSGEB desteğiyle veya uluslararası kalkınma finansmanı kuruluşlarından sağlanan kaynaklarla sürdürülebilirlik kapsamında kullandırılan TL krediler kredi büyüme sınırından muaf tutuldu.

2025’e %44.38’lik enflasyon ve %47.5’lik politika faizi ile girilirken TCMB’nin 4 Ocak 2025 tarihli düzenlemesi ne anlama geliyor?

YP Krediler için aylık kredi büyüme sınırının düşürülmesi YP kredilerde sıkılaşma anlamına geliyor.

Türkiye’nin yüksek faiz koşulları ile Fed ve ECB tarafından 2024 boyunca düşürülen faizler karşılaştırıldığında, YP cinsinden kredi kullanmak TL’nin yabancı paralar karşısında reel olarak değer de kazandığı koşullarda avantajlı bir hale geliyor.

TCMB’nin haftalık para ve banka istatistikleri raporuna göre, 29 Aralık 2023’te TL3.3 trilyon olan YP kredi hacmi 27 Aralık 2024’te TL5.4 trilyon düzeyine çıktı. YP kredilerdeki artış, %61.13’e tekabül ediyor.

YP kredilerdeki yüksek artış oranı, kur hassasiyetini ve dolayısıyla kırılganlığı artırıyor. Diğer yandan, para arzı üzerindeki etkileriyle enflasyonu düşürmede engel teşkil ediyor. Türkiye’de kur, arz ve talep yanlı enflasyon üzerinde yüksek geçişkenlik özelliğine sahip. TCMB, 4 Ocak 2025 tarihli kararlarıyla “kısmen” bu gelişmelerin önüne geçmeye çalıştı. Ancak, şunun altını özellikle çizmek gerekiyor ki, döviz geliri olmayan firmalar mevzuat gereği döviz kredisi kullanamıyor.

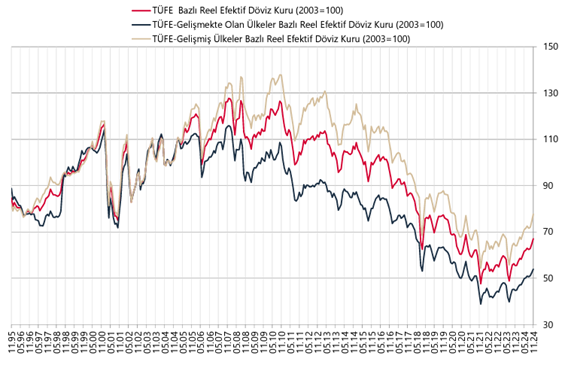

TÜFE bazlı reel efektif döviz kurunda 2023’ün sonlarından itibaren görülen gelişmeler TL’nin yabancı paralar karşısında düzenli olarak değer kazanmakta olduğunu gösteriyor. Reel efektif döviz kuru verileri, YP kredilere artan ilgiyi YP kredilerdeki düşük faiz unsuru dışında açıklayan temel etken.

TCMB’nin TL’deki aylık kredi büyüme sınırı üzerindeki kararı KOBİ’ler için gevşeme, KOBİ’ler dışındaki ticari krediler için ise sıkılaşma anlamına geliyor.

Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) Kasım 2024 verilerine göre bankacılık sistemindeki kredi büyüklüğü toplam TL15.5 trilyon. Bu tutarın TL9.8 trilyonluk kısmı TL cinsinden kredilerden oluşuyor. Bankacılık sistemindeki toplam kredi hacminin %63.23’ü TL cinsinden kredilerden meydana geliyor.

Bankacılık sisteminin KOBİ’lere verdiği kredi miktarı TL 6.4 trilyon. Bu tutarın TL4.2 triyonluk kısmı nakdi, TL2.3 trilyonluk kısmı ise gayrinakdi kredilerden oluşuyor. Hesaplamaları gayrinakdi kredileri dışarıda bırakarak yapmak gerekiyor.

KOBİ’lere sağlanan toplam TL4.2 trilyonluk nakdi kredilerin TL3.4 trilyonluk kısmı TL cinsinden kredilerden oluşuyor. TL0.8 trilyonluk kısmı ise, YP cinsinden kredilerden oluşuyor. TCMB’nin KOBİ’lere verilen kredilerdeki gevşeyici etkisi TL3.4 trilyonluk kısmı ilgilendiriyor.

Bankacılık sistemindeki TL cinsinden toplam kredi hacminin (TL9.8 trilyon) %34.69’u (TL3.4 trilyon) KOBİ’lere yönlendirilmiş durumda.

TCMB, son kararlarıyla, bankacılık sistemindeki kredi hacminin %34.69’luk kısmı için bankalara aylık olarak %2 yerine %2.5 oranında büyüyebilirsiniz demiş oldu. Böylece, KOBİ’lere verilen kredilerde bir miktar daha yüksek miktardaki kredi daha düşük faiz oranıyla verilmeye çalışılacak.

TCMB, KOBİ’lere verilen kredilerde bir miktar gevşemeyi amaçlıyor. Bunun dışındaki TL cinsinden ticari kredilerde ise bankalara aylık olarak %2 yerine %1.5 büyüyebilirsiniz denmiş oldu. TCMB, KOBİ’ler haricindeki firmalara verilen ticari kredilerde bir miktar sıkılaşmayı amaçlıyor.

TCMB’nin KOBİ’ler cephesinde gevşemek istemesinin temel nedeni, artan piyasa riskleri ve konkordato ilanları. Türkiye Bankalar Birliği (TBB) verilerine göre, “bankalar, finansman şirketleri, faktoring şirketleri ve finansal kiralama şirketleri” tarafından risk bildirimi yapılan nakdi krediler Ekim 2023’te TL11.7 trilyon iken, Ekim 2024’te %36.11’lik bir artışla TL15.9 trilyona ulaştı. Bu verinin sadece bankacılık sistemine ait olmadığı vurgusunu yapmak gerekiyor. Söz konusu tutar, yukarıda belirtilen toplam TL15.5 trilyonluk bankacılık sistemi kredi büyüklüğünden fazla. Bu büyüklük, sadece mevcut para ve maliye politikalarının bir sonucu olarak açıklanamaz. Geçmiş dönemlerin son derece sorunlu ekonomi uygulamalarının bu sonuçta önemli bir unsur olduğunun altını çizmek gerekiyor.

Yine TBB verilerine göre, tasfiye olunacak alacaklar tutarı Ekim 2023’teki TL219 milyar düzeyinden %59.31’lik bir artışla TL348.9 milyar düzeyine çıktı. Böylece, aynı dönem zarfında, toplam krediler içinde tasfiye olunacak alacakların payı %1.8’den %2.2’ye yükseldi.

Olumsuzlaşan görünümün tek nedeni para politikası olamaz. Maliye politikasının enflasyonla mücadelede para politikasına gereken desteği vermediği de gözleniyor.

Bir ülkenin “kalkınma planları” çerçevesinde bazı sektörlere destek vermesi anlaşılabilir bir durumdur. Ancak, böyle bir anlayış çerçevesinde, TCMB’nin KOBİ’ler ile ilgili olarak para politikasında kısmi bir gevşemeye gitmiş olması bir ülkenin ekonomi yönetiminin “stratejik nitelikli” bir kararı değildir. Böyle bir karar bir merkez bankasına değil, bir hükümete ait olabilir. Ayrıca, stratejik bir karar, ölçekten çok sektörel nitelikli olabilir. TCMB’nin aldığı karar, artan piyasa risklerini bir ölçüde gidermeye çalışmaya yöneliktir. Geçmiş Türkiye deneyimleri göstermektedir ki, etkinliği zayıf olacaktır.

Faiz oranı yerine kredi büyümesine sınır getirmenin doğru bir uygulama olduğunu düşünmüyorum. Kredi büyümesine yönelik sınırlama, bankacılık sektörünün kaynaklarının risk yönetimi ve verimli projelere kaynak sağlama prensipleri çerçevesinde doğru dağılmasını engelliyor. Bir başka ifadeyle, bankaların kredi komitelerinin etkinsiz çalışmasına yol açıyor. Tercih, piyasanın enflasyon ve faiz beklentilerini etkin yönetmek ve politika faizi ile piyasa faizi arasındaki korelasyonu güçlü kılmak için faizi daha etkin kullanmak ve diğer yollara fazla ilgi göstermemek olmalı idi.

Önce faizin “bir olasılıkla zamansız indirilmesi”, ardından faizin sebep, enflasyonun sonuç olduğu yönünde yinelenen açıklamalar ve ardından TCMB’nin 4 Ocak 2025 tarihli düzenlemeleriyle “faizi indirdim ama sıkı durmaya da devam ediyorum” yönündeki mesajı para politikasında siyasetin güçlü bir şekilde var olduğunu anlatıyor. Dolayısıyla, Haziran 2023’ten bu yana para politikasına en yüksek oranda siyasetin bulaştığı yönündeki kamuoyu algısının oluşması doğal gözüküyor.

Neden faiz indirildi ama ardından 4 Ocak 2025 tarihli sıkı duruş mesajı veren düzenlemeler hayata geçirildi? Sorunun cevabını siyasette aramak pek yanlış olmasa gerek.

Yorumlar